Die Distributed-Ledger-Technologie (DLT) macht Kapitalmarktprozesse schneller, transparenter und effizienter. Wie sie funktioniert und warum sie die Basis für Kryptowertpapiere bildet, erklärt Gastautor Michael Duttlinger von Cashlink.

Die heutigen Finanzmärkte werden weitgehend digital abgewickelt, doch die Grundprinzipien ihrer Buchführungspraxis gehen auf das 14. Jahrhundert zurück und haben sich seither wenig geändert. Das hat zur Folge, dass die heutige Marktinfrastruktur nach wie vor stark von einer Vielzahl an Intermediären geprägt ist. Banken, Zentralverwahrer, Clearinghäuser und andere Marktteilnehmer spielen eine wesentliche Rolle im Lebenszyklus eines Wertpapiers – bauen aber gleichzeitig auf veralteten Technologien und Prozessen auf. Studien belegen, dass diese Komplexität die Kosten der Finanzintermediation seit Ende der 1960er Jahre insgesamt erhöht hat.

Die Europäische Union hat bereits zahlreiche Initiativen gestartet, um Kapitalmärkte zu digitalisieren. Ein Beispiel ist TARGET-2 Securities (T2S): Es ermöglicht die europaweite Übertragung von Wertpapieren und Bargeld zwischen Anlegerinnen und Anlegern. Mehrere Faktoren hemmen jedoch bis heute die volle Entfaltung eines integrierten, europäischen Kapitalmarktes von der mangelnden Harmonisierung von Rechts- und Regulierungsrahmen über unterschiedliche Technologiestände von Kapitalmarktteilnehmern bis hin zu übermäßig verteilten Machtstrukturen – etwa bei den Zentralverwahrern.

"Die Distributed-Ledger-Technologie (DLT), allen voran die Blockchain, positioniert sich zunehmend als Technologie für einen integrierten Kapitalmarkt. Sie hebt digitales (Zentralbank-)Geld und Wertpapiere auf das gleiche technologische Fundament („Ledger“) und wird dadurch den Anforderungen des digitalen Zeitalters gerecht."

Michael Duttlinger, CEO und Co-Founder von Cashlink

Ein wichtiger Innovationstreiber sind hier Kryptowertpapiere. Sie werden digital emittiert und in einem Kryptowertpapierregister auf der Blockchain eingetragen.

Wie Kryptowertpapiere das traditionelle Finanzsystem verändern

Kryptowertpapiere verändern das Wertpapiergeschäft – dezentral, effizient und transparent. Im Interview erläutern Sascha Dölker und Michael Duttlinger, CEO von Cashlink, warum sich Banken und Sparkassen strategisch damit beschäftigen sollten und wie sich Wertschöpfungsketten künftig verändern können. Erfahren Sie mehr.

Um die technologischen Konzepte hinter Kryptowertpapieren besser zu verstehen, sind drei Begriffe relevant:

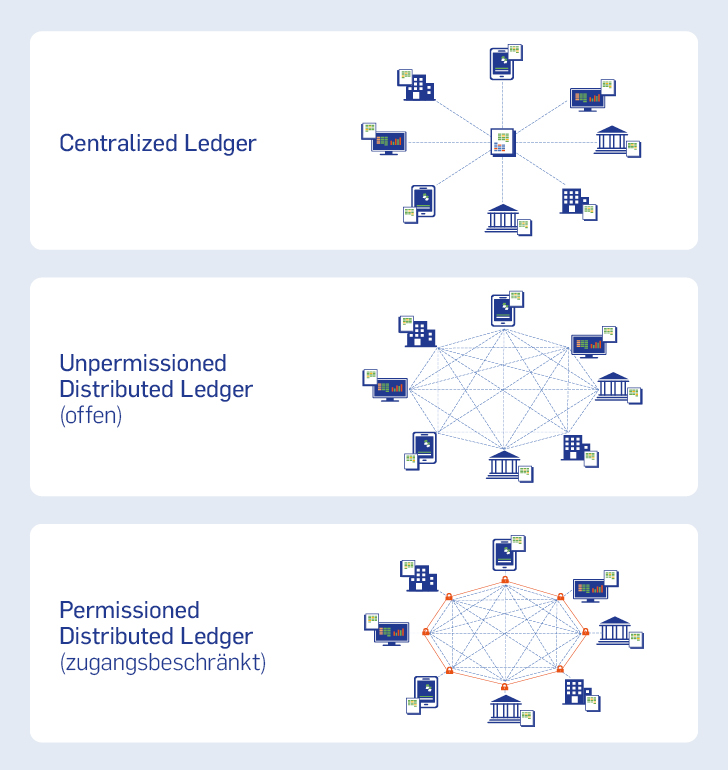

Distributed Ledger: Konsensmechanismen versus zentrale Validierung

Die Distributed-Ledger-Technologie – also die Technologie für verteilte Kontenbücher – bildet die Grundlage vieler Blockchain-Anwendungen. Sie speichert Daten digitaler Transaktionen in einer geteilten Datenbank (einem „Distributed Ledger“). Das Besondere: Ein dezentrales Netzwerk von Teilnehmern (genannt „Knoten“) verwaltet das Kontenbuch – keine zentrale Stelle. Dadurch ist ein zentrales Validierungssystem nicht nötig. Jeder Knoten aktualisiert und speichert das Hauptbuch selbst.

Für die Aktualisierung der „Ledger“ kommunizieren die Knoten innerhalb eines DLT-Netzwerkes über verschiedene Protokolle, um sich auf den aktuellen Stand und die vergangenen Transaktionen zu einigen (Konsensmechanismus). Sobald dieser Konsens erreicht ist, aktualisiert sich das Kontenbuch automatisch, und die neue Version wird auf jedem Knoten einzeln gespeichert.

In offenen Netzwerken (wie z.B. Ethereum) validieren Konsensmechanismen wie Proof of Stake (PoS) die Transaktionen. Private Netzwerke, bei denen der Zugang beschränkt ist, können je nach Aufbau sogar ohne einen Konsensmechanismus auskommen.

WorldBank Group

WorldBank Group Innerhalb der Finanzwelt wird weiterhin intensiv über offene (Public) versus zugangsbeschränkte (Permissioned) Netzwerke debattiert. Ein öffentliches Netzwerk wie beispielsweise Ethereum bietet den Vorteil, dass sich hier große, leicht zugängliche Ökosysteme bilden und bereits existieren. Dies senkt die Integrations- und Technologiebarrieren im Vergleich zu zugangsbeschränkten Netzwerken deutlich, was der Fragmentierung des Marktes entgegenwirken kann.

Zugangsbeschränkte Netzwerke aus der Privatwirtschaft stoßen dagegen schnell an eine natürliche Skalierungsgrenze, da Interessenskonflikte der Teilnehmenden die Unabhängigkeit und Neutralität des Netzwerkes negativ beeinflussen können.

„Mittel- bis langfristig werden entweder öffentliche oder von neutralen Stellen betriebene, geschlossene Netzwerke die entscheidende Antwort auf die Frage liefern, welches DLT-Netzwerk sich letztendlich durchsetzen wird.“

Michael Duttlinger, CEO und Co-Founder von Cashlink

Ferner könnte ein durch die Europäische Zentralbank (EZB) betriebener Ledger die Antwort auf die genannten Herausforderungen sein. Dieser könnte durchaus auf einer öffentlichen Blockchain als Layer-2-Applikation betrieben werden. Der Gedanke, auf einer DLT-basierten Plattform Zentralbankgeld und Vermögenswerte zusammenzubringen, existiert seitens der EZB bereits. Es könnte darin münden, TARGET2-Securities als eine DLT-basierte, einheitliche Finanzmarktinfrastruktur weiterzuentwickeln.

Ferner könnte ein durch die Europäische Zentralbank (EZB) betriebener Ledger die Antwort auf die genannten Herausforderungen sein. Dieser könnte durchaus auf einer öffentlichen Blockchain als Layer-2-Applikation betrieben werden. Der Gedanke, auf einer DLT-basierten Plattform Zentralbankgeld und Vermögenswerte zusammenzubringen, existiert seitens der EZB bereits. Es könnte darin münden, TARGET2-Securities als eine DLT-basierte, einheitliche Finanzmarktinfrastruktur weiterzuentwickeln.

Smart Contracts: Risikominimierung im Settlement

Smart Contracts sind programmierbare Verträge auf der Blockchain. Sie führen sich selbstständig aus, sobald vorher festgelegte Bedingungen erfüllt sind – ganz ohne menschliches Eingreifen.

Das macht Abläufe extrem zuverlässig und schnell, weil man nicht mehr auf manuelle Kontrollen oder Zwischenschritte warten muss. Dadurch ergeben sich für Finanzinstitute vielfältige Anwendungsmöglichkeiten:

- Verlässliche und schnelle Abläufe: Die Prozesse laufen transparent ab, sind fälschungssicher und finden sofort statt.

- Weniger Risiko bei Geschäftsabschluss: Weil die Abwicklung von zwei Seiten, zum Beispiel Geld gegen ein Wertpapier, sofort und automatisch passiert, gibt es kein Risiko, dass eine Seite ihre Leistung nicht erbringt. Dieses Prinzip wird als „Delivery-versus-Payment“ oder „Lieferung gegen Zahlung“ bezeichnet.

- Automatisierte Verwaltung von Vermögenswerten: Zins- oder Dividendenzahlungen werden direkt über den Smart Contract abgewickelt und zum Beispiel als digitaler Euro gutgeschrieben – ganz ohne Umwege.

- Integrierte Compliance-Logiken: Man kann Regelungen, etwa wer ein bestimmtes Wertpapier kaufen darf, direkt in den Code des Vertrags einbauen. Der Vertrag hält sich dann automatisch daran.

- Kostenvorteile durch Automatisierung: Weniger manuelle Arbeitsschritte und Interaktionen führen zu effizienteren Prozessen und niedrigeren Gesamtkosten.

Tokenisierung: Effizienzgewinne durch Fraktionalisierung

Die Tokenisierung bildet Vermögenswerte digital auf einer Blockchain ab. Damit werden nicht nur der Wert selbst, sondern auch die damit verbundenen Rechte und Pflichten erfasst. Dies eröffnet neue Möglichkeiten für Übertragbarkeit, Handelbarkeit und Nutzung. Die wichtigsten Vorteile auf einen Blick:

- Echtzeit-Emission: Neue Token lassen sich innerhalb von Sekunden ausgeben, ohne die langen Vorlaufzeiten klassischer Emissionen.

- Echtzeit-Übertragungen: Transaktionen erfolgen sofort, rund um die Uhr und vollständig digitalisiert. Das reduziert Intermediär- sowie Abwicklungskosten erheblich.

- Endlose Fraktionalisierung: Auch große oder schwer teilbare Werte – wie Immobilien, Unternehmensbeteiligungen oder Maschinen – lassen sich in digitale Anteile zerlegen und werden handelbar.

- Erhöhte Fungibilität: Selbst diese traditionell illiquiden Güter werden durch die Tokenisierung handelbar und eröffnen neue Märkte.

- Native Darstellung: Der Vermögenswert existiert direkt und unveränderlich in digitaler Form. Das schafft Transparenz und Vertrauen.

Das neue Rückgrat: Blockchain statt Tresor

Vergleicht man die technologischen Konzepte von Kryptowertpapieren mit den Gegebenheiten der traditionellen Finanzmarktinfrastruktur, ergeben sich folgende Rückschlüsse:

- Die papierhafte Globalurkunde wird durch den Wertpapier-Smart-Contract in Tokenform ersetzt. Mit der Aufhebung der Globalurkundenpflicht durch das eWpG können Wertpapiere in tokenbasierter Form nativ emittiert werden. Anstatt der Urkunde im Tresor, existiert dann ein Eintrag auf der Blockchain.

- Die Verwahrung muss nicht mehr durch einen Zentralverwahrer vorgenommen werden, sondern kann flexibel gestaltet werden. Anstatt Wertpapiere beim Zentralverwahrer zu verwahren, werden diese durch den Kryptowertpapierregisterführer auf der Blockchain eingetragen und verwaltet. Das Wertpapierregister bildet damit das Rückgrat der neuen digitalen Infrastruktur.

Die Weichen für Kryptowertpapiere sind gestellt

„Die Distributed-Ledger-Technologie verändert den bestehenden Kapitalmarkt – es herrscht Aufbruchstimmung bei Finanzinstituten und Technologiefirmen. Finanzinstitute arbeiten nicht nur in Deutschland, sondern weltweit an Geschäftsmodellen, um ihre Rolle in einem DLT-basierten Kapitalmarkt zu definieren.“

Michael Duttlinger, CEO und Co-Founder von Cashlink

Klare regulatorische Rahmenbedingungen sowie marktgetriebene Initiativen rund um DLT-basierte Emissionen, Handel, tokenisiertes Zentralbankgeld und Stablecoins beschleunigen die Entwicklung hin zu einer DLT-gestützten Wertpapierabwicklung.

Die Distributed-Ledger-Technologie ermöglicht es, bestehende Wertschöpfungsketten des Finanzmarkts zu überdenken und zu automatisieren. Prozesse werden verschlankt und digitale End-to-End-Strukturen entstehen. Besonders in der Wertpapierregisterführung nimmt der Wettbewerb zwischen etablierten Zentralverwahrern und neuen Kryptowertpapierregisterführern zu – ein Wettbewerb, der Innovation fördert, Preiseffizienz steigert und langfristig volkswirtschaftlichen Mehrwert schafft.