Ab Oktober 2027 müssen Wertpapiergeschäfte in Europa binnen eines Tages abgewickelt sein. Das T+1-Settlement bedeutet Handlungsbedarf für die Finanzbranche – wir erklären Hintergründe und Perspektiven.

Die Entscheidung ist gefallen: Die Europäische Wertpapier- und Marktaufsichtsbehörde (ESMA) hat im Juli 2025 eine „Roadmap“ zur beschleunigten Abwicklung von Wertpapiergeschäften in der Europäischen Union vorgelegt. Ab 11. Oktober 2027 soll der Abwicklungszyklus für Transaktionen von zwei Tagen (T+2) auf einen Tag (T+1) halbiert werden. Europa folgt damit den USA und anderen amerikanischen Märkten, die bereits im Mai 2024 auf T+1 umgestellt haben. Betroffen sind alle Finanzgeschäfte an europäischen Handelsplätzen mit börsennotierten Assets wie Aktien, Unternehmensanleihen und Fondsanteilen.

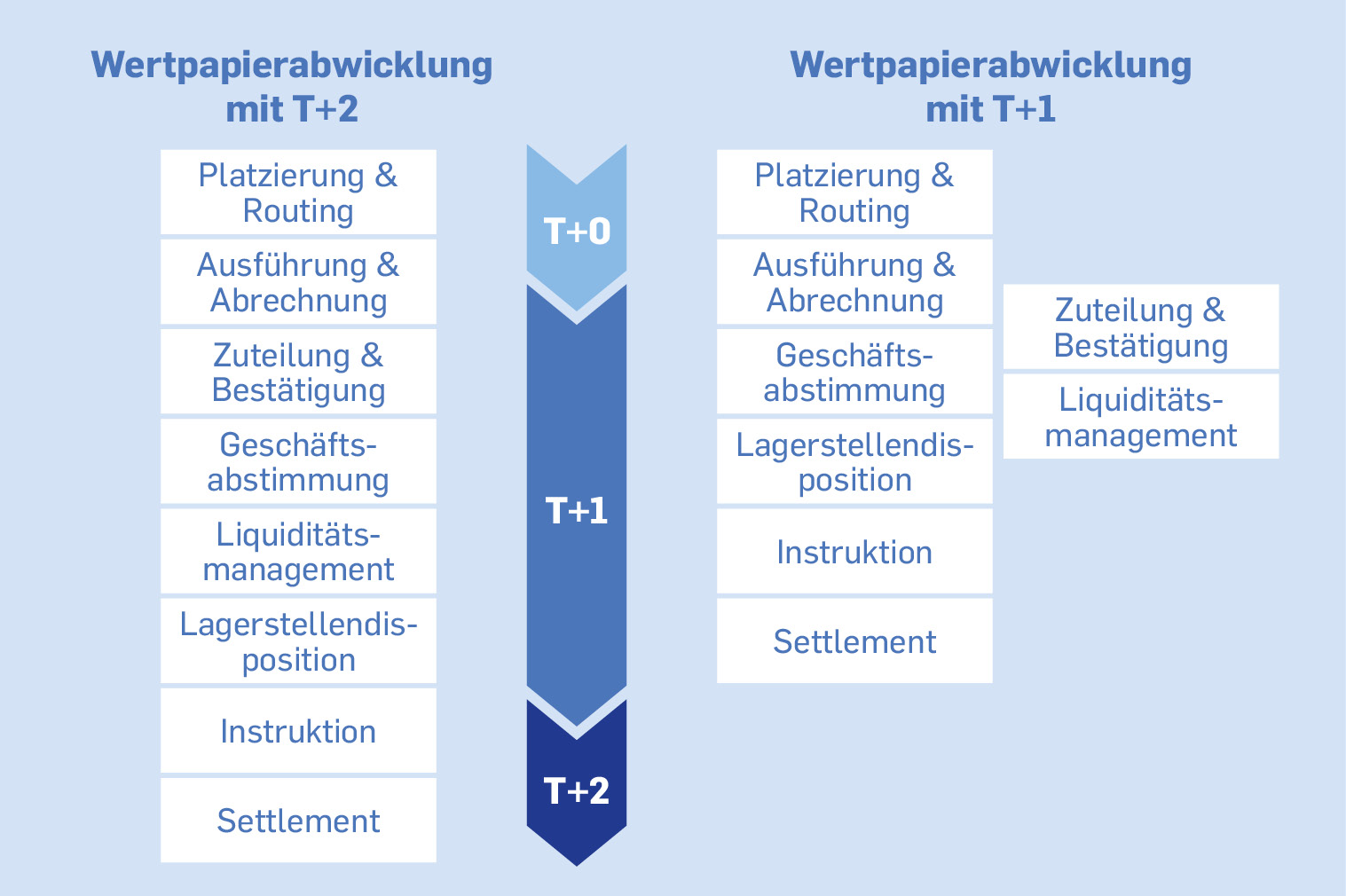

T+0, T+1 und T+2 beschreiben die Abwicklungszyklen eines Wertpapiergeschäfts, also nach wie vielen auf den Handelstag folgenden Geschäftstagen ein Wertpapier im Depot des Käufers oder der Verkaufserlös auf dem Konto des Verkäufers eingehen soll.

- Der T+2-Standard wurde im Oktober 2014 in Europa vereinheitlicht. Seitdem sollen Wertpapiere spätestens am zweiten Geschäftstag nach dem Handel abgewickelt sein.

- Bei T+1 sollen Transaktionen bereits am Ende des Handelstages bestätigt und in die Abwicklung überführt werden. Die Einführung in Europa ist für den 11. Oktober 2027 geplant.

- T+0 würde den nächsten Innovationsschritt bedeuten: eine sofortige Abwicklung in Echtzeit, wie sie im Millisekundenhandel an den Börsen schon üblich ist. Dies wäre zum Beispiel als „atomic settlement“ realisierbar, etwa über die Blockchain.

Das T+1-Settlement ist der nächste logische Schritt, um die Wertpapierabwicklung zu beschleunigen. Zunächst war der fragmentierte Settlement-Prozess im Jahr 2014 durch den T+2-Standard europaweit vereinheitlicht worden. Die Umstellung auf T+1 am US-Markt zehn Jahre später zwang dann auch die europäischen Finanzdienstleister zum Handeln, erklärt Raik Hering, Bereichsleiter Transaktionsservices bei der dwpbank. „Die USA sind mit Blick auf Transaktions- und Verwahrvolumen unserer Kundeninstitute der wichtigste Auslandsmarkt, deshalb waren die Institute schon 2024 betroffen. Insbesondere Cross-Border-Prozesse und -Handel mussten frühzeitig angepasst werden.“

Auf politischer Ebene erfolgten zugleich Konsultationen der ESMA mit den Marktteilnehmern, um die Einführung von T+1 auch auf europäischer Ebene vorzubereiten. Ende 2024 schlug die EU-Kommission das Zieldatum Oktober 2027 für T+1-Settlements in der Europäischen Union vor. Die Schweiz und Großbritannien arbeiten parallel an einer Umstellung zum gleichen Zeitpunkt.

Höhere Effizienz, weniger Risiken dank T+1-Settlement

Die Einführung von T+1 stärkt die Wettbewerbsfähigkeit europäischer Institute im globalen Handel.

„Die Harmonisierung, Automatisierung und Standardisierung der Marktinfrastruktur wird langfristig die Kosten für das Settlement senken und zu einem effizienteren Kapitalfluss führen. Dadurch wird der Markt auch für Investoren attraktiver.“

Raik Hering, Bereichsleiter Transaktionsservices bei der dwpbank

Chancen liegen auch in der Verminderung operationeller Risiken und der Freisetzung von Kapital, das bisher zur Deckung von Marktrisiken gebunden war. Ein kürzeres Zeitfenster reduziert das Risiko von Markt- und Kreditausfällen. Ein vereinheitlichter Abwicklungszyklus verringert das Risiko, dass Handelsgeschäfte nicht erfüllt werden können, und damit potenzielle Folgekosten für die Institute, zum Beispiel durch Rechtsstreitigkeiten oder regulatorische Sanktionen. Diese positiven Effekte sind vor allem dann zu erwarten, wenn sich Nicht-EU-Staaten wie Großbritannien und die Schweiz wie geplant der Umstellung anschließen.

- Effizienteres Settlement der Wertpapiermärkte

- Reduzierung von Kosten und operationellen Risiken

- Freisetzung von Liquidität und bessere Nutzung von Kapital

- Verbesserung der Finanzmarktstabilität

- Modernisierung und Harmonisierung der Systeminfrastruktur

- Verbesserte Wettbewerbsfähigkeit europäischer Wertpapiermärkte

Auch Anlegerinnen und Anleger profitieren davon, wenn Transaktionen schneller abgewickelt werden. Vor allem für aktive Investoren kann es einen erheblichen Mehrwert darstellen, wenn ihre eingesetzten Mittel früh wieder zur Verfügung stehen. Automatisierte und standardisierte Prozesse und Systeme können die Transaktionskosten senken und so den europäischen Kapitalmarkt für Investoren attraktiver machen. Nicht zuletzt wird das Vertrauen in die Stabilität und Verlässlichkeit des Finanzmarktes gestärkt, wenn Marktschwankungen zurückgehen.

Devisenbeschaffung als Herausforderung

Die Einführung des T+1-Settlements ist für Europa langfristig vorteilhaft, aber kurzfristig durchaus anspruchsvoll. Anders als in den USA müssen auf dem Kontinent rund 40 Staaten, 14 Währungen, verschiedene Steuergesetze und Zeitzonen, über 30 Zentralverwahrer und Regulierungsbehörden sowie Dutzende Börsen harmonisiert werden. Zudem unterscheiden sich die Abwicklungsprozesse grundlegend von denen in den USA. Das betrifft zum Beispiel die Devisenbeschaffung.

„Der Devisenkassamarkt wird im Gegensatz zum Wertpapiermarkt im T+2-Standard abgewickelt. Diese Diskrepanz birgt die Gefahr operativer Engpässe und potenziell höherer Wechselkurskosten – auch wenn der Markt hier auf eine zunehmende Nachfrage nach T+1-Devisen reagieren sollte.“

Jochen Janich, Settlement-Experte der dwpbank

Eine weitere Herausforderung liegt in den knappen Zeitfenstern für Allokationen und Geschäftsbestätigungen. In Europa gibt es Pre-Matching-Prozesse bei den Zentralverwahrern, um Differenzen in den Geschäfts- und Abwicklungsdaten vor der Abwicklung zu identifizieren. Zudem variieren die Handelszeiten in Europa stark. Während die Frankfurter Börse aktuell bis 22 Uhr geöffnet ist, beginnt die Abwicklung über die zentrale europäische Plattform Target2-Securities (T2S) heute bereits um 20 Uhr. Alle Geschäfte, die in diesen zwei Stunden abgeschlossen werden, befinden sich theoretisch bereits in einer T+0-Umgebung. Beide Faktoren erschweren es, Transaktionen innerhalb des engen Zeitfensters von T+1 zu koordinieren.

Kooperation als Erfolgsfaktor

„Stärker standardisierte Prozesse und Vorgaben sind die Voraussetzung für eine erfolgreiche Umstellung – vor allem bei Bestätigungs- und Abgleichprozessen oder bei der Bereitstellung von Informationen“, so Jochen Janich. Hierzu zählen eine vereinheitlichte Feldbelegung sowie eine reduzierte Anzahl von Freitextfeldern der SWIFT-Informationen. Auch für Transfer Agents als wichtige Marktteilnehmer sollte es einen standardisierten Prozess für Fondskäufe und -rücknahmen geben. Eine verpflichtende Nutzung der SWIFT-Standardformate könnte hier Abhilfe schaffen.

Jochen Janich betont: „Für einen reibungslosen Übergang ist wesentlich, dass europäische wie nationale Regulatoren, Börsen und Finanzinstitute kooperieren, um verbindliche und einheitliche Rahmenbedingungen und Regelungen mit möglichst wenigen Ausnahmen zu gestalten – sei es im Hinblick auf unterschiedliche Registrierungen, Steuergesetze, Konten-Setups oder Reportings.“ Zudem ist die finanzielle Mehrbelastung der Institute, besonders der kleineren Häuser, in der Umstellungsphase zu berücksichtigen, da sich die erwarteten Kostenvorteile erst langfristig einstellen werden.

T+1-Settlement: der neue Abwicklungszyklus

Die Umstellung auf T+1 betrifft nahezu die gesamte Wertschöpfungskette in der Wertpapierabwicklung. Engpässe sind dabei jedoch weniger in der Abwicklung selbst als in den vorgelagerten Prozessen zu erwarten, also im Front- und Middle-Office der Handelsparteien. In ihrer Roadmap skizziert die ESMA dazu folgenden neuen Zeitablauf:

Handelstag (T+0)

| Handelsende | 22:00 Uhr |

| Zentrale Kontrahenten übermitteln ihre Ergebnisse | 22:30 Uhr |

| Zuteilung und Bestätigung | 23:00 Uhr |

| Settlement-Instruktionen liegen vor | 23:59 Uhr |

| Beginn der Abwicklung | 00:00 Uhr |

| DvP-Transaktionen (Lieferung gegen Zahlung) abgeschlossen | 16:00 Uhr |

| FOP-Transaktionen (Lieferung frei von Zahlung) abgeschlossen | 18:00 Uhr |

Der Abschluss der Transaktionen am Abwicklungstag um 16 bzw. 18 Uhr entspricht im Prinzip der bisherigen Regelung. Die verdichteten Prozesse im Front- und Middle-Office werden jedoch um einen Tag nach vorn verlegt.

Eine weitere Verkürzung des Abwicklungszyklus auf T+0 ist technologisch grundsätzlich machbar, wäre aber mit erheblichen Anpassungen in den Post-Trade-Prozessen und hohen Kosten verbunden. In einem T+0-Umfeld gäbe es kaum noch Zeit für Fehlerkorrekturen, was das operative Risiko deutlich erhöhen würde. Zudem könnten die Vorteile aus dem Netting (Verrechnung) in der Wertpapierabwicklung für die Institute und Investoren wegfallen. Dadurch können die Liquiditätsanforderungen erheblich steigen. Die ESMA räumt T+0 daher aktuell keine Priorität ein.

Hausaufgaben für Finanzinstitute

Angesichts der Komplexität der Aufgabe sind zwei Jahre ein ambitionierter Zeitraum für die europaweite Umstellung – die USA haben unter deutlich einfacheren Bedingungen 18 Monate benötigt. Die Marktteilnehmer müssen deshalb jetzt ihre Handelsprozesse auf Basis der T+1-Roadmap prüfen und notwendige prozessuale und technische Anpassungen zeitnah umsetzen. Auch Finanzinstitute, die ihre Prozesse bereits vor der Umstellung am US-Markt beschleunigt haben, sollten sicherstellen, dass sie die größeren Abwicklungsvolumina ab Oktober 2027 in der vorgegebenen Zeit bewältigen können. Ein wesentlicher Hebel ist dabei der weitestmögliche Verzicht auf manuelle Bearbeitung: Die Institute sollten ihre IT-Systeme so weiterentwickeln, dass alle Prozesse entlang des Handelszyklus automatisiert und in Echtzeit ablaufen können. Jede manuelle Intervention birgt das Risiko von Verzögerungen und Fehlern, die im engen Zeitfenster von T+1 nur schwer zu korrigieren sind.

Die Marktteilnehmer haben jetzt die Aufgabe, sich baldmöglichst mit der Automatisierung von manuellen Prozessen im Handel, Back-, Middle- und Front-Office auseinander-

zusetzen, Prozesslücken zu schließen und zeitaufwendige „Sonderlocken“ zu eliminieren. Dies gilt auch für kleinere Institute mit geringem Handelsgeschäft, welche künftig die gestiegenen Anforderungen ihrer Kontrahenten erfüllen müssen.

dwpbank als Mitwirkender und Berater beim T+1-Settlement

Die dwpbank ist auf das europaweite T+1-Settlement gut vorbereitet. Experten der dwpbank haben auf Einladung des Bundesverbandes Öffentlicher Banken (VÖB) als Beobachter am T+1-Industriekomittee der EU teilgenommen und in Arbeitsgruppen an der Ausarbeitung von Empfehlungen mitgewirkt – sie kennen die Abläufe und Herausforderungen also genau.

Das T+1-Industriekomitee der EU wurde gegründet, um den Übergang zu einem T+1-Abwicklungszyklus in Europa bis Oktober 2027 voranzutreiben. In seiner „High Level Roadmap“ fasst der Ausschuss einen Fahrplan und Empfehlungen zusammen, um Marktteilnehmern bei der Umstellung auf das T+1-Settlement in der EU zu unterstützen. Der umfassende Bericht steht Interessierten hier zur Verfügung.

Intern hat die dwpbank schon vor der US-Umstellung viele Schritte unternommen, um den verkürzten Abwicklungszyklus mit Fokus auf die USA darstellen zu können.

„Wir haben unsere Wertpapierplattform flexibler gestaltet, um Geschäfte an T+1 adäquat bedienen zu können. Die Devisenbeschaffung wurde beschleunigt, zudem erfolgen die Verlagerungsprozesse von Wertpapieren nicht mehr nur über Nacht, sondern zusätzlich bereits ab dem Mittag.“

Jochen Janich, Settlement-Experte der dwpbank

Weitere Maßnahmen werden anhand der Roadmap geprüft und falls notwendig zeitnah umgesetzt.

Die Kundeninstitute können sich im Zuge ihrer Umstellung beim T+1-Settlement auf das Know-how der dwpbank verlassen. „Wir sind schon seit 2023 mit unseren Kunden im Austausch, um die Veränderung gemeinsam zu gestalten“, sagt Raik Hering. „Auch die nächsten Schritte werden wir in den Arbeitskreisen oder bei Bedarf ad hoc kommunizieren und sind für unsere Banken und Sparkassen immer ansprechbar“.

Damit die Umstellung gelingt, braucht es von allen Beteiligten ein Interesse an dem wichtigen Schritt hin zu einem widerstandsfähigeren, wettbewerbsfähigeren und effizienteren Finanzmarkt. Das Fax oder der Händlerzettel gehören spätestens ab Oktober 2027 in den Keller.

{kind=link}