Der Wertpapiermarkt befindet sich in einer tiefgreifenden Transformation. Die Zeichen stehen auf Digitalisierung. Kryptowertpapiere sind ein bedeutender Innovationstreiber. Wir geben Einblicke aus erster Hand.

Krypto ist längst mehr als nur Bitcoin und Co.: Digitale Vermögenswerte sind in der Mitte der Gesellschaft angekommen – befördert durch klare regulatorische Rahmenwerke wie die EU-Verordnung MiCAR (Markets in Crypto-Assets Regulation). Besonders spannend wird es jedoch, wenn man über klassische Kryptowährungen hinausblickt, beispielsweise auf Kryptowertpapiere. Sie könnten die nächste Stufe im digitalen Wertpapiergeschäft markieren.

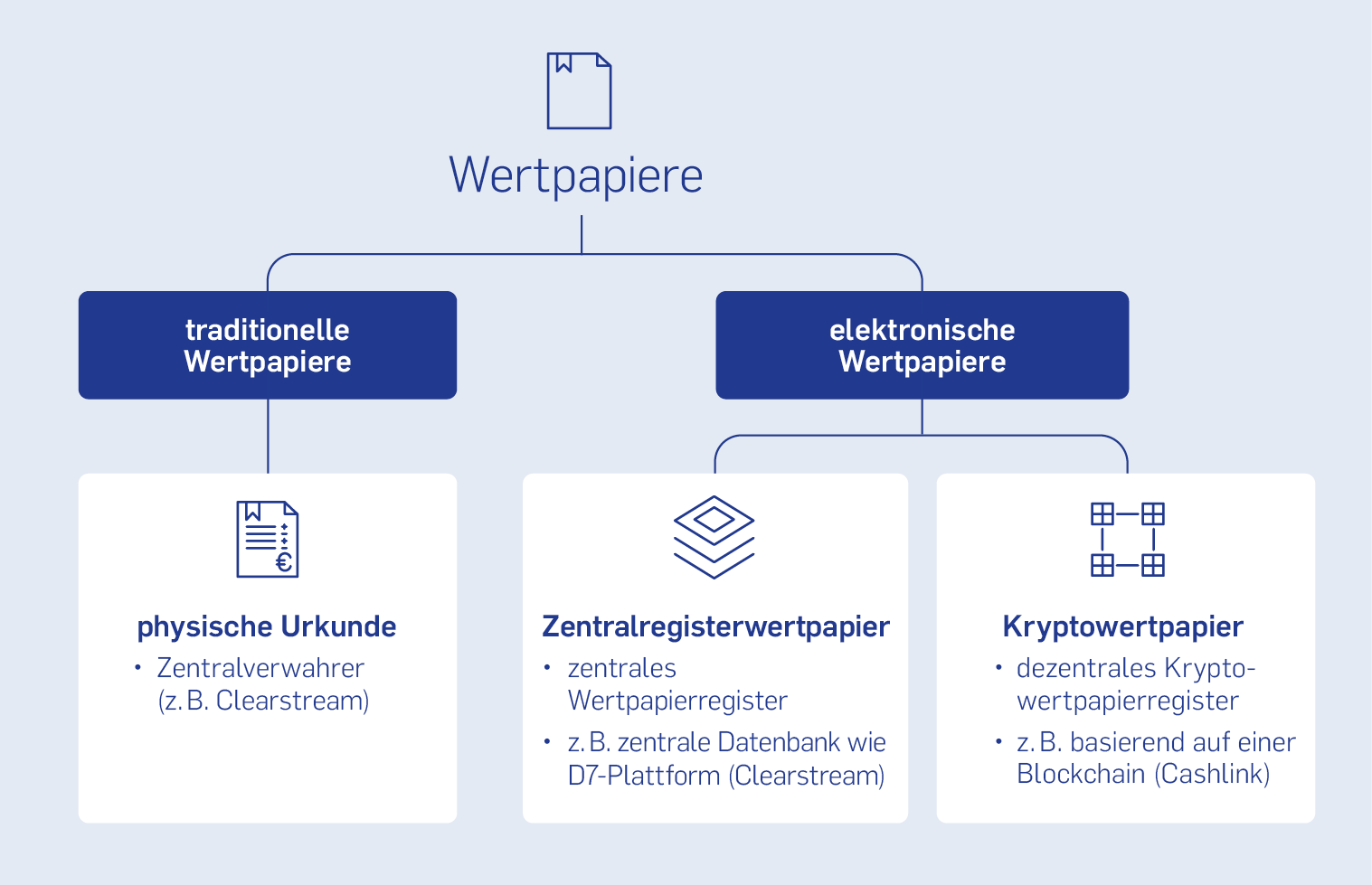

Mit dem Gesetz über elektronische Wertpapiere (eWpG) ermöglicht der Gesetzgeber seit 2021 Wertpapiere auch auf elektronischem Weg zu begeben. Dabei unterscheidet man zwischen Zentralregisterwertpapieren und Kryptowertpapieren.

Zentralregisterwertpapiere werden zum Beispiel über die D7-Plattform von Clearstream papierlos und automatisiert emittiert und in einem Zentralregister (zentrale Datenbank) von einem Zentralverwahrer wie Clearstream oder Euroclear geführt und verwahrt.

Kryptowertpapiere werden ebenfalls digital emittiert, aber in einem Kryptowertpapierregister auf der Blockchain (dezentrale Datenbank) eingetragen. Die Eintragung erfolgt durch einen regulierten Kryptowertpapierregisterführer (zum Beispiel Cashlink). Die Verwahrung kann auf verschiedenen Wegen erfolgen. Das Wort „Krypto“ bezieht sich dabei auf die zugrunde liegende Technologie, ein sogenanntes kryptographisches Verfahren.

Welche Mehrwerte und strategische Bedeutung Kryptowertpapiere für etablierte Finanzinstitute eröffnen und wie sich Wertschöpfungsketten dadurch künftig verändern können, darüber sprechen Michael Duttlinger, CEO des ersten regulierten Registerführers für Kryptowertpapiere Cashlink, und Sascha Dölker, Leiter Digitalisierung der dwpbank, im Interview.

Die Tokenisierung von Vermögenswerten wird in der Branche seit Jahren als Gamechanger gehandelt. Technologisch wäre sie längst möglich — die Distributed-Ledger-Technologie (DLT), allen voran die Blockchain, bietet dafür die nötige Infrastruktur. Doch der breite Durchbruch im Wertpapiergeschäft lässt noch auf sich warten. Woran liegt das?

Michael Duttlinger: Technologisch und regulatorisch sind Kryptowertpapiere längst möglich: Die Distributed-Ledger-Technologie (DLT) schafft die Grundlage für deutlich effizientere und automatisierte Prozesse im Wertpapiergeschäft. Lange fehlte ein klarer Rechtsrahmen. Mit dem eWpG und dem Zukunftsfinanzierungsgesetz, das nun die Emission von Inhaberschuldverschreibungen, Fondsanteilen und Namensaktien in tokenbasierter Form erlaubt, zählt Deutschland zu den weltweit führenden Jurisdiktionen für den Einsatz der Blockchain-Technologie als Infrastruktur für Finanzmärkte.

Auch die Branche sendet klare Signale: BaFin-Präsident Branson sprach auf der „BaFinTech 2025“ von Krypto-

wertpapieren als künftigem Mainstream.Michael Duttlinger, CEO & Co-Founder Cashlink

Und Larry Fink, CEO von Blackrock, bringt es auf den Punkt: „The next generation for securities will be tokenization of securities.“

Für uns bei Cashlink ist klar: Kryptowertpapiere sind kein Zukunftsthema mehr. Sie sind der nächste logische Schritt in der Evolution von Wertpapieren und damit auch ein wichtiger Baustein in der Digitalisierung des Kapitalmarkts.“

Regulatorik ist in diesem Fall also ein entscheidender Treiber für die Entwicklung neuer Marktmodelle. Wie sieht es aktuell auf europäischer Ebene aus?

Sascha Dölker: Regulierung schafft Vertrauen. Sie bildet die Grundlage für eine breite Marktadoption und eine nachhaltige Produktentwicklung. Neben der EU-Verordnung für Kryptowerte MiCAR bietet das DLT-Pilotregime Wertpapierfirmen, Marktbetreibern und Zentralverwahrern seit dem 23. März 2023 einen sicheren und strukturierten europäischen Rahmen, um dezentrale Marktinfrastrukturen schrittweise zu erproben. Die europäische Bankenaufsicht EMSA hat sich kürzlich sogar dafür ausgesprochen, diese befristete Experimentierphase nun in einen dauerhaften Betrieb umzustellen.

In Deutschland wurde diese Testumgebung für den Handel und die Abwicklung von Wertpapieren auf der Blockchain in der EU bislang jedoch nur zurückhaltend genutzt.

Das liegt unter anderem daran, dass wir hierzulande bereits sehr früh einen der weltweit fortschrittlichsten Regulierungsrahmen für digitale Wertpapiere geschaffen haben – ein echter Goldstandard.

Sascha Dölker, Leiter Digitalisierung dwpbank

Und die Relevanz für Finanzinstitute steigt. Was mit ersten institutionellen Pilottransaktionen begann, entwickelt sich nun weiter. Mit den Trials der Europäischen Zentralbank (EZB) wurde erstmals auch die Abwicklung von Blockchain-basierten Transaktionen in Zentralbankgeld getestet. Gleichzeitig richten Strategieabteilungen in den Instituten den Blick zunehmend auf Retail-Produkte im Kryptobereich.

Kryptowertpapiere könnten hier ein bedeutender Innovationstreiber werden, insbesondere, wenn es darum geht, das Wertpapiergeschäft stärker zu personalisieren. Ihre digitale, effiziente Begebung macht Anlageklassen fungibler. Sie lassen sich auch für kleinere Emissionsvolumen wirtschaftlich darstellen. Anlegerinnen und Anleger profitieren beispielsweise vom Zugang zu tokenisierten Sachwerten (RWA), in die sie regelmäßig und in kleinen Stücken investieren können, wie etwa Immobilien oder Kunstwerke.

Welche weiteren Mehrwerte und Potenziale eröffnen Kryptowertpapiere für das Wertpapiergeschäft?

Michael Duttlinger: Diese Blockchain-basierte Wertpapierinfrastruktur ermöglicht eine Vielzahl von Mehrwerten, die im bestehenden Geschäft nicht möglich sind. Im Gegensatz zu Zentralregisterwertpapieren ermöglichen Kryptowertpapiere mehr Transparenz, Interoperabilität und Effizienz – insbesondere, wenn sie direkt auf einer Blockchain-basierten Infrastruktur ausgegeben und verwahrt werden. Dadurch lassen sich Kostenstrukturen deutlich verschlanken und neue Geschäftsmodelle im Wertpapiergeschäft erschließen.

Während in den letzten Jahrzehnten, getrieben von Neobrokern und dem daraus resultierenden Wettbewerb, vor allem die Endnutzerperspektive stark digitalisiert wurde, geschieht dank Tokenisierung und Blockchain aktuell etwas Ähnliches auf der Abwicklungsseite, also dem „Backend“ des Kapitalmarktes.

Emissions- und Abwicklungsinfrastrukturen werden von Grund neu gedacht und an die Anforderungen eines nativen, digital existierenden Vermögenswerts angepasst. Durch Smart Contracts können diese Vermögenswerte programmiert werden und zum Beispiel Kapitalmaßnahmen oder Compliance-Aufgaben automatisiert durchführen. Durch die Interaktion mit digitalem Geld kann der Vermögenswert und Geld zudem auf einer Infrastruktur („Ledger“) miteinander agieren. Dies ermöglicht letztlich eine vollständig digitale und Blockchain-basierte Wertschöpfungskette.

Mit der neuen Infrastruktur verändern sich jedoch auch die Wettbewerbsstrukturen. Es gibt auf einmal neue Lagerstellen und Registerführer für einen Markt, der bis dato von Zentralverwahrern kontrolliert wurde. Das sorgt für mehr Marktöffnung, geringere Abhängigkeiten und letztlich für bessere Konditionen für alle Akteure. Mehr Wettbewerb führt zu besseren Preisen, mehr Innovation und damit insgesamt zu einem Mehrwert für den Finanzmarkt.

Für Depotbanken, Emittenten, Investoren und andere Stakeholder bleibt dabei rechtlich und prozessual vieles wie gewohnt. Die Art des Tokens ändert nichts an der rechtlichen Form des Wertpapiers, sondern nur an der technischen Abwicklung. Der große Vorteil: Transaktionen lassen sich nahezu in Echtzeit, automatisiert, programmierbar und vollständig nachvollziehbar abbilden.

Unser Ziel bei Cashlink ist es, diese Potenziale auf sichere und regulierte Weise für den Gesamtmarkt nutzbar zu machen. Das funktioniert nur, wenn Innovation mit Praxistauglichkeit Hand in Hand geht.

Sascha Dölker: Genau. Mit unserer Plattform wpNex bauen wir auf dieser neuen Infrastruktur auf und bieten unseren Kundeninstituten einen niedrigschwelligen Zugang zur Welt der digitalen Assets – ohne zusätzliche regulatorische oder technische Komplexität. Bestehende Prozesse bleiben nutzbar und Integrationsaufwände minimal. Das erhöht die Innovationskraft bei hoher Skalierbarkeit.

Für Anlegerinnen und Anleger entsteht ein echter Mehrwert: Sie können über ihre vertraute Hausbank investieren und haben gleichzeitig einen zentralen Blick auf Ihr Portfolio, sei es klassische, zentral begebene Wertpapiere, dezentral begebene Kryptowertpapiere oder auch Kryptowerte wie Bitcoin. Gerade bei höheren Volumina zeigt sich, dass Investoren nicht auf die regulatorische Sicherheit einer zentralen Verwahrung verzichten wollen.

Auch wenn kurzfristig aus unserer Sicht noch keine signifikanten Kostenvorteile entstehen, erwarten wir mittelfristig klare Effizienzgewinne, insbesondere durch automatisierte Settlement-Prozesse.

Technologie und Regulatorik sind also vorhanden – und doch fehlt der letzte Durchbruch für eine ganzheitliche Nutzung von Kryptowertpapieren. Was sind aktuell die größten offenen Punkte?

Sascha Dölker:

Wir stehen am Anfang eines langfristigen Transformationsprozesses hin zu einer vollständig digitalen und Blockchain-basierten Wertschöpfungskette. Das ist kein Sprint, sondern ein Marathon.

Sascha Dölker, Leiter Digitalisierung dwpbank

Zwar existieren heute schon erste Use Cases, doch die einzelnen Institute weisen noch sehr unterschiedliche Reifegrade auf.

Herausforderungen bestehen auf mehreren Ebenen: Zum einen auf der Seite der Banken und Dienstleister. Der ökonomische Vorteil gegenüber bestehenden Prozessen ist für sie nicht immer unmittelbar sichtbar. Das hemmt auch Investitionen in die IT-Infrastruktur, die häufig noch nicht bereit ist. In vielen Organisationen steht die kulturelle Transformation noch am Anfang. Sie müssen umdenken – nicht nur technologisch, sondern auch strukturell. Produktentwicklung, Compliance, IT und Operations müssen dabei eng zusammenarbeiten. Das erfordert Know-how, eine gezielte Steuerung von Investitionen – und eine neue Haltung zu offenen Systemen und Kooperation.

Ein wesentlicher Engpass ist zudem die Geldseite. Während die Tokenisierung von Assets voranschreitet, bleibt die Abwicklung in Fiat-Geld häufig in traditionellen Bahnen verhaftet. Hier könnten Wholesale-CBDC und MiCAR-konforme Euro-Stablecoins wie der EURAU von AllUnity für den Durchbruch sorgen. Digitale Zahlungsmittel senken nicht nur Kosten und Risiken. Sie ermöglichen erst das Echtzeit-Settlement, das auch das Gegenparteienrisiko reduziert. Es fehlt an liquiden Sekundärmärkten für dezentrale Instrumente und die Fungibilität für Investoren ist begrenzt.

Hinzu kommt: Die regulatorischen Rahmenbedingungen sind zwar vorhanden, doch es fehlen konkrete, marktweit abgestimmte Umsetzungsrichtlinien. Solange Standards fehlen, besteht immer das Risiko, Prozesse später erneut anpassen zu müssen – mit erheblichem Aufwand. Wer heute startet, braucht deshalb nicht nur technische Kompetenz, sondern auch strategisches Durchhaltevermögen.

Mit der neuen Wertschöpfungskette entstehen auch neue Rollen: Welche Funktion übernimmt ein Kryptowertpapierregisterführer wie Cashlink?

Michael Duttlinger: Als Kryptowertpapierregisterführer nehmen wir eine Schlüsselrolle im Ökosystem der Kryptowertpapiere ein. Wir führen das digitale Register, das alle Teilnehmer am Register – wie zum Beispiel Emittenten und Inhaber – verwaltet, aber auch Eigentümer- und Transaktionsdaten sicher und rechtskonform abbildet. Des Weiteren kümmert sich Cashlink im Rahmen der BaFin-regulierten Kryptowertpapierregisterführung auch um den technischen Teil der Tokenisierung.

Über Smart Contracts werden direkt auf der Blockchain Wertpapiere geschaffen und über den Lebenszyklus verwaltet. Cashlink übernimmt dabei die technischen Komplexitäten der Blockchain, so dass Dritte sich damit nicht auseinandersetzen müssen.

Michael Duttlinger, CEO & Co-Founder Cashlink

Einige Marktbeobachter fragen sich: Hat die klassische Depotbank in einer dezentralen Zukunft überhaupt noch eine Daseinsberechtigung? Eure Einschätzung: Wie verändert sich die Rolle der Depotbanken? Und welche Chancen entstehen für sie im neuen Umfeld?

Sascha Dölker: Depotbanken bleiben ein zentraler Bestandteil des Finanzsystems – auch in einer zunehmend dezentralen Welt. Entscheidend ist, dass sie ihre Stärken in ein modernes Umfeld überführen. Die Kombination aus regulatorischem Know-how, etablierten Strukturen und digitalen Technologien ist der Schlüssel. Dafür haben wir für unsere Kundeninstitute wpNex entwickelt: Wir bündeln und orchestrieren weiterhin Prozesse und regulatorische Anforderungen – aber in einer digitalen Welt.

Mein Fazit: Die Rolle der Depotbanken als orchestrierende Instanz in einem hybriden Finanzsystem mit der Hoheit über die Kundenschnittstelle bleibt – aber sie muss sich weiterentwickeln. Wer in alten Strukturen verharrt, riskiert den Anschluss zu verlieren.

Michael Duttlinger: Das sehen wir genauso. Auch wenn es regulatorisch und technisch möglich ist, als Inhaberin eines Wertpapiers in eine Einzeleintragung (ähnlich einer papierhaften Aktie), zu wechseln, wird für die Depotbank die Sammeleintragung weiterhin der mit Abstand relevanteste Abwicklungsweg bleiben. Der Hintergrund ist vor allem der Konnektivitätsansatz von Depotbanken. Auch heute übernehmen Depotbanken mehr als nur die Verwahrung. Sie verwalten Wertpapiere, befähigen Geschäftsmodelle Dritter, kümmern sich um Zahlungs- und Wertpapierabwicklung mit Partnern wie der dwpbank. Ein Service, der auch in der neuen Welt eine Rolle spielt, sich aber sicherlich wandeln wird. So könnte die Rolle der Depotbank sich weiter hin zu einer Plattform verändern, in der sie Teil eines vielfältigen, interoperablen Ökosystems ist und in dem zum Beispiel mehrere Lagerstellen koexistieren.

Für Depotbanken eröffnen sich neue Chancen: Sie können zusätzliche Services rund um Kryptowertpapiere anbieten, etwa die Integration von Kryptoverwahrung, digitale Asset-Services oder innovative Produkte auf Basis der Blockchain.

Michael Duttlinger, CEO & Co-Founder Cashlink

Wer frühzeitig auf diese Transformation setzt, kann sich als moderner Dienstleister positionieren, Wettbewerbsvorteile sichern und mit der Hilfe des digitalen Euros sicherlich auch künftige Entwicklungen wie die Transformation zu T+1-Settlement leichter managen.

Was raten Sie Banken, die sich dem Thema Kryptowertpapiere und Tokenisierung strategisch nähern wollen? Welche ersten Schritte sind sinnvoll?

Sascha Dölker: Zunächst: Jede Bank sollte sich mit der eigenen Rolle im digitalen Kapitalmarkt auseinandersetzen. Welche Kundenbedürfnisse möchten wir in Zukunft bedienen? Welche Leistungen können und wollen wir selbst erbringen? Und wie bauen wir unser Partner-Ökosystem rund um digitale Assets auf? Technologisch bedeutet das: frühzeitig Identifikationspunkte in der bestehenden Infrastruktur zu finden. Wo können wir pilotieren? Welche APIs und Schnittstellen brauchen wir?

Gleichzeitig gilt: Edukation ist der Schlüssel. Das Verständnis für Chancen, Risiken und konkrete Umsetzungsmöglichkeiten sollte über alle Hierarchieebenen hinweg aufgebaut werden – vom Vorstand bis zum IT-Team.

Sascha Dölker, Leiter Digitalisierung dwpbank

Best Practices anderer Institute können dabei Orientierung geben. Aber: Eine Blaupause ersetzt keine eigene Strategie. Jedes Institut sollte sein Profil im Ökosystem kennen und aktiv gestalten.

Blick in die Glaskugel: Wenn wir auf das Jahr 2040 vorausblicken — wie wird sich der Wertpapiermarkt verändern? Wird die Blockchain das klassische Wertpapiergeschäft ablösen? Hat die physische Urkunde langfristig ausgedient?

Michael Duttlinger: Die kommenden Jahrzehnte werden eine tiefgreifende Transformation des Wertpapiermarkts bringen, die weit über die heutige Digitalisierung hinausgeht. Die Blockchain wird dabei zum zentralen Enabler, die Transparenz erhöht, Kosten deutlich senkt und Abwicklungszeiten von Tagen auf Minuten reduziert.

Die physische Urkunde wird bis 2040 im Neuemissionsgeschäft sicherlich verschwunden sein – Kryptowertpapiere ermöglichen eine vollständig digitale, automatisierte Wertschöpfungskette. Dabei sind wir auf dem besten Weg, eine neue Generation von Kapitalmärkten zu etablieren, in der Emission, Handel und Verwahrung nahtlos auf dezentraleren, resilienteren Plattformen als heute stattfinden.

Unternehmen wie Siemens und KfW zeigen bereits heute, wie wichtig diese Technologien für strategische Effizienzsteigerungen sind. Für institutionelle Emittenten und Banken entstehen völlig neue Möglichkeiten: bessere Risikosteuerung, breitere Investorenzugänge und eine fundamentale Neuerfindung der Kapitalmarktprozesse.

Wer jetzt auf diese Zukunft setzt, positioniert sich für einen agilen, transparenten und hocheffizienten Kapitalmarkt von morgen – den Kapitalmarkt 2.0.

Sascha Dölker: Ich rechne mit einer langsamen, aber nachhaltigen Transformation. Der große „iPhone-Moment“ wird beim Thema Blockchain ausbleiben – anders als etwa bei Künstlicher Intelligenz. Es braucht Zeit, die elementaren Infrastrukturen im Wertpapiergeschäft technologisch, prozessual und regulatorisch zu disruptiveren. Stattdessen erleben wir eine Evolution: Das klassische und das digitale Wertpapiergeschäft werden mittelfristig koexistieren. Langfristig wird sich die Blockchain-Technologie durchsetzen – weil sie effizienter ist, neue Produkte ermöglicht und die Kundenschnittstelle verändert.

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}